A gestão de materiais inservíveis, quando mal conduzida ou desprezada, geralmente se torna um grande ônus para as empresas. No entanto, companhias modernas e sustentáveis conseguem converter esse tipo de produto já sem valor de mercado em ganhos na forma de retorno fiscal.

Isso porque a destruição legal e a destinação ambientalmente adequada dos materiais inservíveis – como lotes de produtos vencidos, itens obsoletos ou barrados no controle de qualidade – podem se tornar despesas dedutíveis para fins de declaração de Imposto de Renda (IR) e do pagamento da Contribuição Social sobre o Lucro Líquido (CSLL).

Mas para usufruir dessa vantagem tributária, as empresas precisam seguir um criterioso roteiro de procedimentos. Isso envolve o preenchimento de documentos obrigatórios, a autorização de órgãos competentes, especialmente a Receita Federal do Brasil, e finalmente o manejo correto dos materiais inservíveis.

A Nova Ambiental dá suporte para Retorno Fiscal ou Dedutibilidade Fiscal a empresas interessadas em aperfeiçoar a sua performance ambiental, tributária e financeira, com a oferta de serviços integrados de destinação final de produtos e/ou materiais inservíveis e assessoria fiscal.

Neste artigo, conheça mais detalhes sobre esta modalidade de serviço ambiental que, simultaneamente, garante o cumprimento de obrigações legais/sustentáveis e a recuperação fiscal de custos decorrentes de operações com materiais inservíveis.

Dedutibilidade Fiscal: O Que Diz o Decreto Federal Nº 9.580

A legislação que estabelece a possibilidade de dedutibilidade fiscal em relação a produtos obsoletos, danificados ou sem valor comercial é o Decreto Nº 9.580, assinado em 22 de novembro de 2018.

De forma geral, esse decreto federal manteve as diretrizes já existentes no Artigo 291 do Regulamento do Imposto de Renda (RIR), o Decreto Nº 3.000, que data de 26 de março de 1999.

O Decreto Nº 9.580 “regulamenta a tributação, a fiscalização, a arrecadação e a administração do Imposto sobre a Renda e Proventos de Qualquer Natureza”.

De maneira específica, o Artigo 303 deste decreto informa que os custos de “quebras e perdas” poderão ser lançados no Imposto de Renda das empresas como despesas dedutíveis.

Segundo o texto, o custo passível de restituição será integrado pelo valor:

I – das quebras e das perdas razoáveis, de acordo com a natureza do bem e da atividade, ocorridas na fabricação, no transporte e no manuseio; e

II – das quebras ou das perdas de estoque por deterioração, obsolescência ou ocorrência de riscos não cobertos por seguros, desde que comprovadas:

-

- a) por laudo ou certificado de autoridade sanitária ou de segurança, que especifique e identifique as quantidades destruídas ou inutilizadas e as razões da providência;

- b) por certificado de autoridade competente, nas hipóteses de incêndios, inundações ou outros eventos semelhantes; e

- c) por meio de laudo de autoridade fiscal chamada a certificar a destruição de bens obsoletos, invendáveis ou danificados, quando não houver valor residual apurável.

O Que É O Retorno Fiscal (ou Dedutibilidade Fiscal)?

O retorno fiscal ou Dedutibilidade fiscal certifica que realmente houve perda assim

as empresas deixam de pagar impostos sobre essas perdas.

Nada mais é do que o processo no qual a empresa demonstra para a autoridade competente, de forma física e fiscal, que possui uma certa quantidade de materiais que não podem ser comercializados.

O processo de retorno fiscal certifica que realmente houve perda e que o fisco não está sendo lesado por operações fraudulentas.

Isso se dá quando o auditor da Receita Federal comprova que os estoques físicos, e os custos mencionados nas notas fiscais, são condizentes com o relatório apresentado pela empresa.

Após essa comprovação, e com o deferimento para a destruição dos materiais/produtos, a empresa pode executar o procedimento (destruição) e então lançar o custo referente à perda dos produtos como valor dedutível.

Cabe frisar que a companhia titular dos materiais/produtos inservíveis e a empresa contratada para fazer a destinação ambientalmente adequada deverão, em conformidade com as normas do CONAMA (Conselho Nacional do Meio Ambiente), definir a melhor forma de destinação dos materiais.

Seguindo esse trâmite legal, as companhias deixam de pagar impostos sobre as perdas.

Dessa forma, as empresas podem obter um retorno fiscal de até 34% do valor de perda dessas mercadorias, matérias-primas, componentes e insumos que não serão comercializados por estarem avariados, vencidos, obsoletos ou com defeitos de fabricação.

O valor dedutível é utilizado pelas companhias geradoras para abater o Imposto de Renda (IR) e a Contribuição Social sobre o Lucro Líquido (CSLL)

Em suma, as empresas interessadas nessa restituição fiscal devem comprovar à Receita Federal todo o trajeto dos produtos inservíveis, desde a produção até a sua destruição ou destinação final ambientalmente adequada.

Assessoria Nova Ambiental e Serviços Especializados

Com ‘know how’ e experiência, a Nova Ambiental – empresa especializada em serviços de tratamento de resíduos industriais e destinação final – auxilia empresas clientes nesse processo de solicitação do retorno fiscal de materiais inservíveis.

É importante ressaltar que a comprovação à Receita Federal depende de um trabalho especializado, técnico e cuidadoso, especialmente em relação aos trâmites legais e obrigatórios.

É um processo amplo que envolve a análise e a contabilização das perdas, a coleta e a elaboração de documentos (para envio à Receita Federal), a autorização legal e, finalmente, o tratamento dos produtos inservíveis realizando a Destinação Final ambientalmente adequada – coprocessamento, incineração, descaracterização de resíduos ou manufatura reversa de eletroeletrônicos e aerossóis.

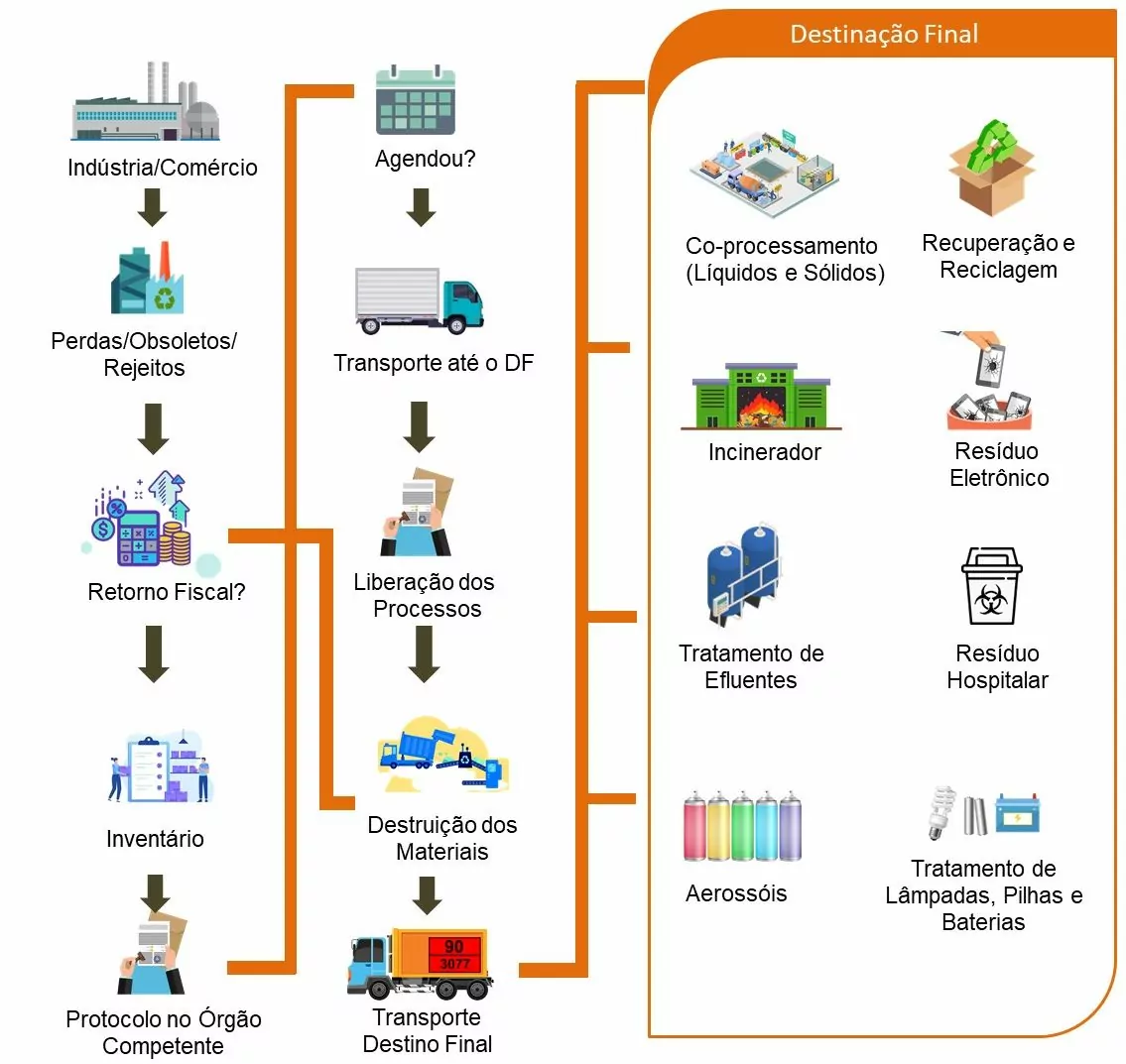

Ao final de todo o processo – que envolve as etapas de inventário, protocolo, auditoria física dos produtos e a destruição dos mesmos – a Receita Federal emite o chamado Termo de Encerramento.

Fluxograma do processo da cadeia do produto inservível desde a produção até a sua destinação com ou sem processo fiscal

Vantagens do Retorno Fiscal (ou Dedutibilidade Fiscal)

O processo de retorno fiscal, envolvendo materiais e produtos inservíveis, proporciona um amplo conjunto de benefícios às organizações envolvidas, ao meio ambiente e à sociedade.

As principais vantagens dessa modalidade de restituição fiscal são:

- Retorno fiscal de até 34% do valor de perda das mercadorias, dedutível do Imposto de Renda (IR) e do pagamento da Contribuição Social sobre o Lucro Líquido (CSLL)

- Destruição e destinação final ambientalmente adequada dos materiais sem valor comercial

- Segurança operacional e jurídica

- Liberação de espaços físicos (estoques e armazéns)

- Processo legal e endossado por autoridades competentes

- Rastreamento dos resíduos e materiais (emissão do Certificado de Destinação Final/CDF e laudo fotográfico, que deve ser entregue ao auditor fiscal)

- Proteção do meio ambiente, da saúde pública e da marca

- Multitecnologia de tratamento – descaracterização completa dos materiais e sua respectiva destinação ambientalmente adequada (incineração, coprocessamento, manufatura reversa – inclusive de aerossóis).

Consulte a Nova Ambiental

Telefone – (11) 4144-4655

WhatsApp – (11) 96476-2080

SAC – (11) 4205-8454

YouTube – https://www.youtube.com/channel/UCZ5pxYypf4mWI8PfNLCliqA

Facebook – www.facebook.com/NovaAmbiental/

Instagram – https://www.instagram.com/novaambiental/

“Imagens e recursos audiovisuais meramente ilustrativos. O tratamento, bem como seu local de realização, dependem de fatores técnicos e operacionais, variando de acordo com o escopo presente na proposta comercial.”